POE方面,隨著光伏電池裝機量增加,2023年POE供需將繼續緊張,POE成為龍頭企業紛紛布局的領域。

關于α-烯烴,由于POE建設熱火朝天,作為不可獲取的共聚單體,1-辛烯和1-己烯盈利有望提升。

針對茂金屬催化劑,國內POE和茂金屬聚烯烴產能建設對茂金屬催化劑需求提升,茂金屬催化劑和相關原料的市場將不斷擴大。

但是,目前來看,POE生產過程中涉及的茂金屬催化劑、a-烯烴、溶液聚合工藝等方面技術仍主要掌握在海外企業手中,國內尚未實現大規模工業化生產。

由于POE水汽阻隔、抗PID等性能優異,在N型光伏電池封裝膠膜中的滲透率提升,隨著TOPCon等N型光伏裝機量的快速增長,光伏膠膜對POE的需求量將持續提升,我們預計2021/22/23年光伏POE的需求量分別為15/23/41萬噸。考慮到光伏領域需求的持續增長,但2023-24年全球范圍內POE的新增產能較少,我們預計POE供應有望持續緊張,POE價格和盈利有望繼續提升。POE在茂金屬催化劑、α-烯烴和溶液聚合工藝環節技術壁壘較高,我們看好產業化進度居前的企業國產化的發展。

摘要

POE供應有望繼續緊張,率先國產化的企業有望受益。POE在茂金屬催化劑、α-烯烴、溶液聚合工藝等方面均具備較高的技術壁壘。目前全球POE產能主要集中在陶氏化學、埃克森美孚、日本三井化學、LG化學等少數企業,生產光伏用POE的僅陶氏化學、三井化學和LG化學等。受益TOPCon等N型光伏裝機量的快速增長,我們預計2021/22/23年光伏POE需求量將達到15/23/41萬噸,但2023-24年全球范圍內新增產能較少,我們預計POE供應有望持續緊張,POE高盈利有望延續,率先國產化的企業有望受益。

POE產能增長驅動α-烯烴需求增長,己烯和辛烯盈利有望提升。乙烯齊聚是全球范圍內α-烯烴的主流生產工藝,目前技術主要由海外企業掌握,國內燕山石化、獨山子石化及大慶石化等具備少量的1-己烯產能,1-辛烯基本依賴進口。我們認為隨著國內布局的POE產能持續擴大,將驅動α-烯烴需求增長,1-己烯和1-辛烯盈利有望提升。

茂金屬催化劑壁壘高筑,關注國產化進展。茂金屬化合物與助劑甲基鋁氧烷(MAO)可組成烯烴聚合的高效催化體系,但茂金屬結構可調變空間大、合成步驟長、專利壁壘高,助劑MAO合成工藝復雜、原材料三甲基鋁危險性高,導致主流工藝長時間被海外企業掌握。隨下游需求提升,我們看好國內具備一定技術積累的企業實現茂金屬或助劑MAO技術突破。

正文

POE:供應持續偏緊,率先國產化的企業有望受益

POE生產技術壁壘高,目前產能主要集中于少數海外企業

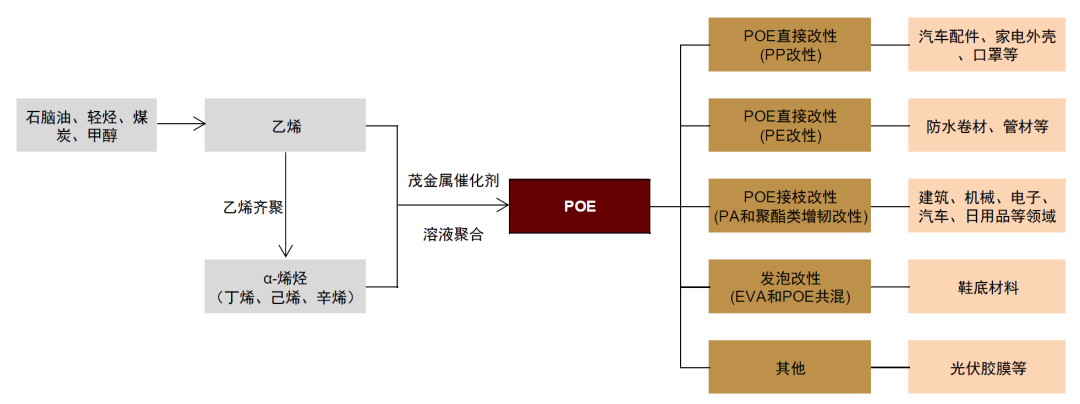

POE是乙烯和α-烯烴聚合而成的高分子材料,性能優異。聚烯烴彈性體(POE)是由乙烯或丙烯與α-烯烴(1-丁烯、1-己烯、1-辛烯)在茂金屬催化劑的作用下,通過溶液聚合工藝形成的無規共聚物,通常所說的POE是指α-烯烴質量分數大于20%的聚烯烴彈性體。POE分子鏈中由于存在乙烯與α-烯烴共聚形成的無定形區,使其在常溫條件下呈現出橡膠的高彈性特點,加之POE分子量分布較窄、支鏈較短,因此POE具備高彈性體、高強度、高伸長率等優異的力學性能和良好的低溫性能。同時由于POE分子鏈飽和度高,其耐熱老化、抗紫外線、耐老化等性能優異。POE下游主要應用于聚丙烯、聚乙烯共混改性(汽車配件、家電外殼、防水卷材、管材)、對聚酰胺、聚酯類聚合物增韌改性(建筑、機械、電子、汽車等領域)、發泡改性(鞋底材料)及光伏膠膜等領域。

圖表:POE產業鏈

資料來源:張騰《聚烯烴彈性體和塑性體產品及應用現狀(2021)》,中金公司研究部

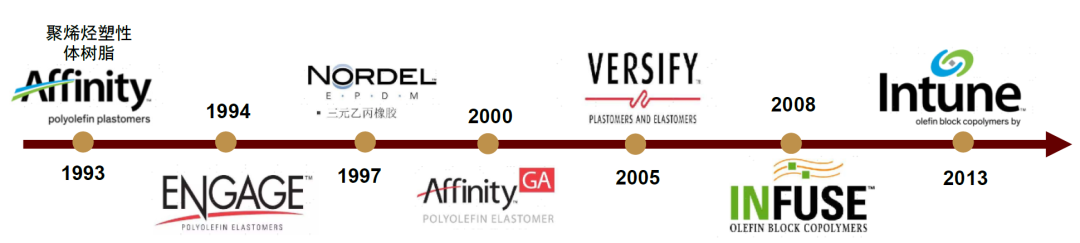

隨著催化劑及工藝技術的迭代,POE產品仍處于創新發展周期。1993年陶氏化學采用限制幾何構型(CGC)催化劑和Insite?溶液聚合工藝,率先實現了乙烯和辛烯(C8)共聚POE(ENGAGE?)的商業化生產,基于調控共聚單體及工具單體含量,陶氏化學開發了多個ENGAGE?產品牌號。隨著催化劑技術和生產工藝的不斷迭代,陶氏化學每隔幾年便有新的POE產品開發出來,包括2000年推出Affinity牌號,2005年推出乙丙共聚物VERSIFY,2008年推出嵌段共聚物INFUSE?等,目前POE產品仍處于創新發展周期。

圖表:陶氏化學聚烯烴彈性體創新與商業化發展

資料來源:陶氏化學官網;中金公司研究部

圖表:陶氏化學ENGAGE TM聚烯烴彈性體產品

資料來源:陶氏化學官網;中金公司研究部(隨著共聚單體含量增加,POE密度、硬度、熔融溫度降低,耐熱性下降)

POE技術壁壘高,目前全球產能主要集中在少數海外企業。POE在茂金屬催化劑、α-烯烴(雙鍵位于分子鏈端部的直鏈單烯烴)、溶液聚合工藝等方面均具備較高的技術壁壘。目前全球POE產能主要集中在陶氏化學、埃克森美孚、日本三井化學、LG化學、SK/SABIC及北歐化工等少數企業,生產光伏用POE的僅陶氏化學、三井化學和LG化學等幾家企業。

圖表:2021年全球聚烯烴彈性體生產企業和產能

資料來源:張騰《聚烯烴彈性體和塑性體產品及應用現狀(2021)》,陶氏化學官網,華經產業研究院,中金公司研究部

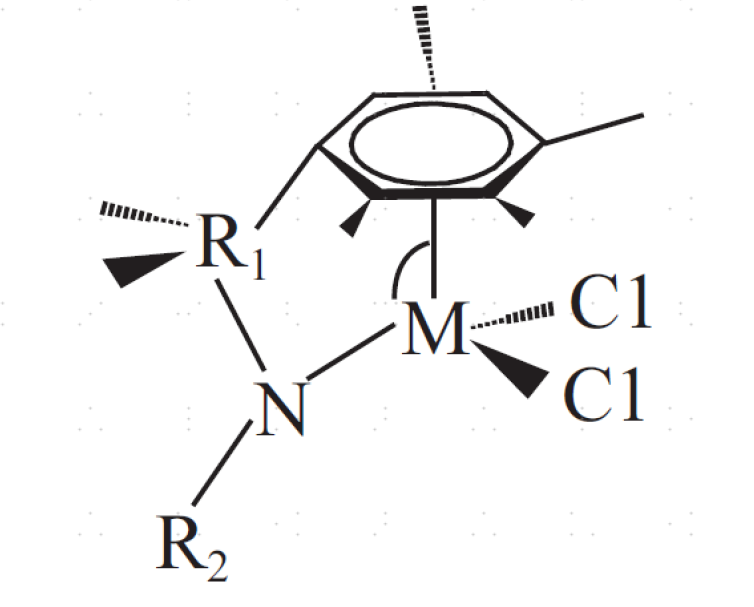

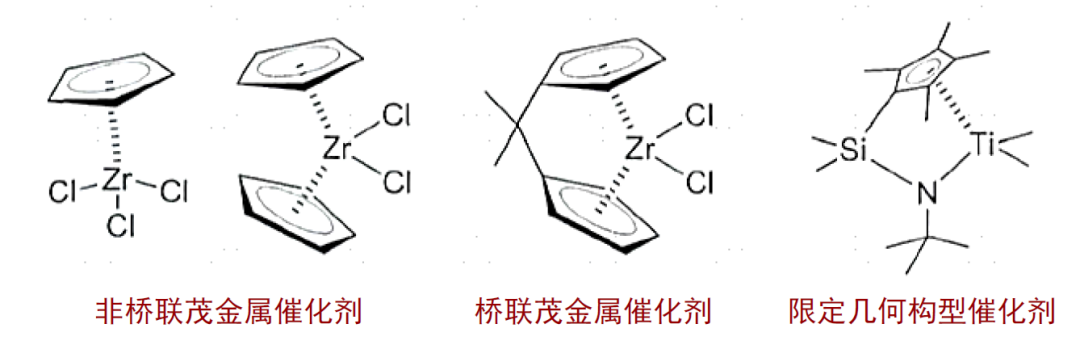

?茂金屬催化劑:目前合成POE的主流催化劑為茂金屬催化劑,包括主催化劑(茂金屬化合物,由環戊二烯和過度金屬元素形成的配合物)和助催化劑(主要有甲基鋁氧烷(MAO)或者有機硼化物,其中MAO應用最多)。生產聚乙烯、聚丙烯和POE的催化劑內部配體結構和組成含量不同,其中POE生產多用限定幾何結構的茂金屬催化劑,橋聯雙配體結構的茂金屬催化劑等。由于茂金屬化合物、助催化劑甲基鋁氧烷(MAO)等合成難度較高,目前國內茂金屬催化劑基本依賴進口。

圖表:限定幾何構型茂金屬催化劑的結構示意圖

資料來源:張瑀健、李洪興《聚烯烴彈性體的研究現狀及進展(2014)》;中金公司研究部

?線性α-烯烴:工業生產線性α-烯烴的工藝包括乙烯齊聚法、石蠟裂解法(得到的混合烯烴成分較為復雜)、混合C4分離(只能生產1-丁烯)、費托合成、高碳醇脫水法、植物油法(工藝流程復雜、收率偏低)等。其中乙烯齊聚法由于產物全部為偶數碳產物,且選擇性和純度高,是目前全球生產線性α-烯烴的最主要工藝。由于海外企業對α-烯烴的技術封鎖以及高額的技術轉讓費用等,目前國內α-烯烴主要以生產1-丁烯為主,1-己烯和1-辛烯主要依賴進口,其中1-辛烯基本全部依賴進口。

?溶液聚合:POE需要用連續的管式法進行溶液聚合,需要嚴格控制共聚單體以液體形式在溶液中穩定存在并且參與到聚合。如果單體變成氣態,溶液中共聚單體的濃度和含量會下降,會導致溶液整體黏度上升,最終可能導致聚合反應無法發生。由于聚合工藝主要工藝技術商限制技術轉讓以及國內企業在溶液聚合工藝方面積累不足,也是制約國內POE發展的重要因素。

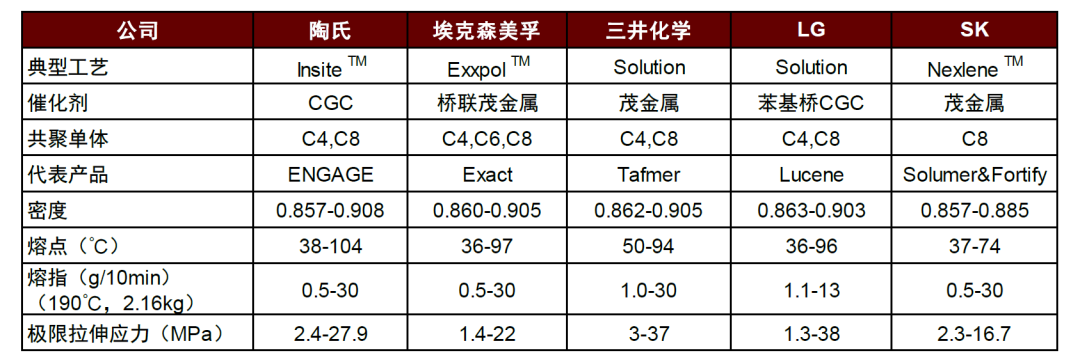

圖表:全球主要POE生產企業代表性產品及技術指標

資料來源:亞化咨詢,中金公司研究部

當前汽車仍為POE最大應用領域,光伏打開需求增長空間

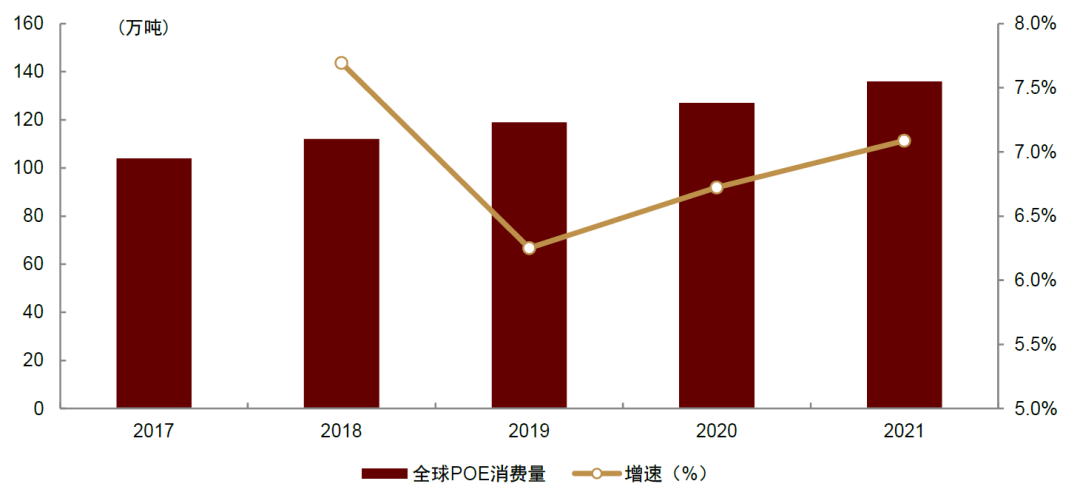

2021年全球POE需求量136萬噸。從下游應用看,POE主要用于直接改性、接枝改性、發泡改性及作為單獨材料使用等。從下游終端領域看,目前汽車仍是POE最大的應用領域,而且汽車領域的客戶對長期穩定供應和產品品質的一致性要求較高,目前POE粒子企業對汽車領域的需求更為重視;隨著全球光伏裝機的持續快速增長和POE膠膜滲透率的提升,光伏是POE需求增速最快的領域。

?直接改性方面:POE主要用于聚丙烯和聚乙烯的共混改性,共混改性后的聚乙烯和聚丙烯增韌、抗沖擊性能優異。使用POE改性的聚丙烯流動性好、線性膨脹系數低,能夠較好的取代金屬部件用于生產汽車零配件(汽車保險杠、門板、內飾)等,家電外殼(空調、電視及洗衣機等的外殼)。使用POE改性的聚乙烯可以用于生產防水卷材、管材等。

? 接枝改性方面:主要是用于對聚酰胺和聚酯類聚合物進行增韌改性,通過POE與聚酰胺及聚酯類聚合物的共混,能夠明顯改善聚合物沖擊性能。

?發泡改性方面:POE主要用于對EVA改性后用于生產運動鞋中底,能夠提高鞋底的彈性,提供更好的撕裂強度和拉伸性能。POE也可以替代EVA單獨用于生產運動鞋中底。

?單一材料使用:主要用于生產光伏組件中的封裝膠膜。由于光伏電池封裝過程不可逆且對組件的運營壽命要求較高,因此封裝膠膜的質量對光伏組件及電池的質量與壽命較為關鍵。POE生產的膠膜具備低水汽透過率和高體積電阻率,具備較好的抗PID性能。

圖表:全球POE需求量

資料來源:華經產業研究院,中金公司研究部

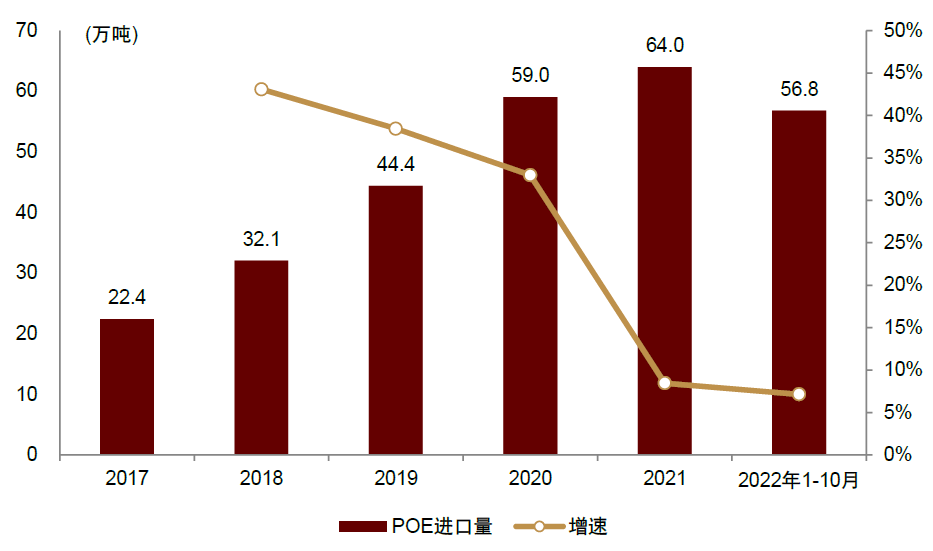

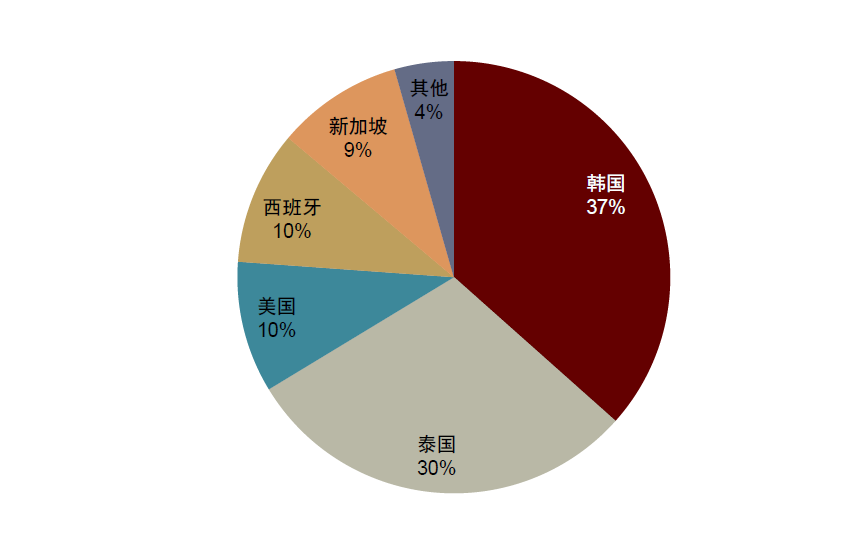

2021年中國需求量約64萬噸,全部依賴進口。目前國內POE全部依賴進口,2021年POE進口量約64萬噸,同比增長8.5%,2021年我國POE進口量占全球POE總需求量約47%。2022年1-10月我國POE進口量56.8萬噸,同比增長7.2%,1-10月進口POE主要來自韓國、泰國、美國、西班牙和新加坡等地。

圖表:中國POE進口量(需求量)

資料來源:卓創資訊,中國海關,中金公司研究部

圖表:2022年1-10月我國POE進口來源

資料來源:卓創資訊,中國海關,中金公司研究部

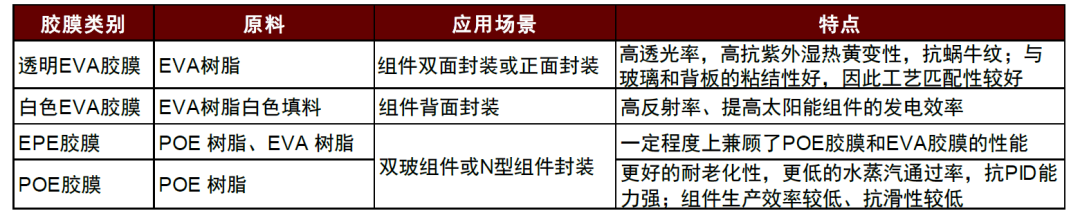

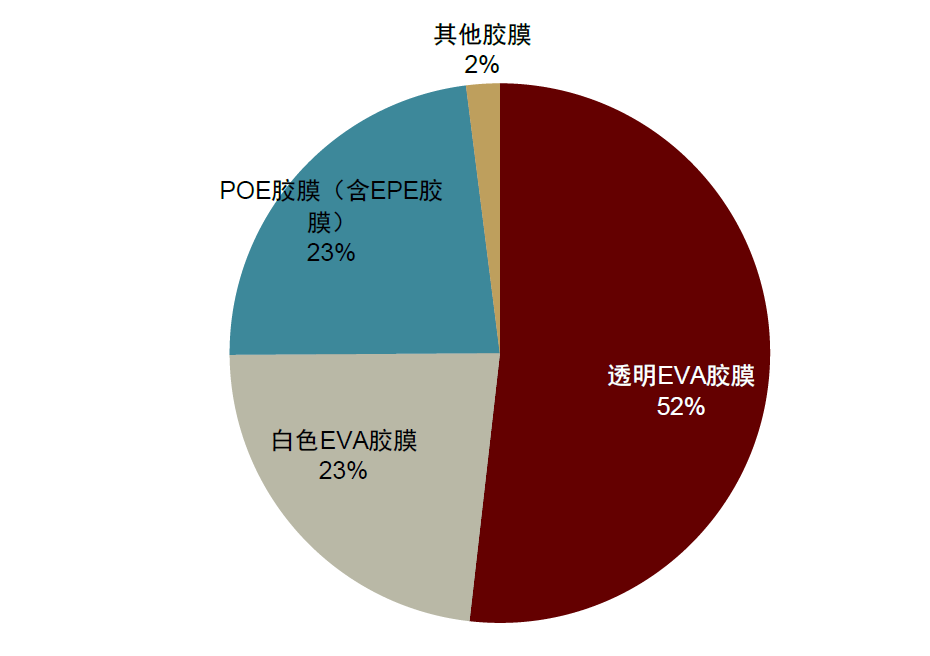

EVA膠膜仍占主流,N型電池發展帶動POE膠膜滲透率提升。根據中國光伏行業協會數據,2021年我國組件封裝膠膜需求17.3億平方米,占組件封裝膠膜市場需求的82.4%。目前EVA膠膜仍占主流,2021年透明EVA膠膜占比52%,白色EVA膠膜占比23%,POE膠膜及共擠型POE膠膜占比23.1%。隨著N型電池片效率的不斷提升,TOPCon組件成為部分組件廠商的重要發展方向。由于TOPCon組件中電池片正面柵線使用銀鋁漿,在有水汽的條件下容易被老化腐蝕導致組件效率降低,因此需要水汽阻隔率高的膠膜進行封裝。由于POE在水汽阻隔、抗PID、耐低溫、耐黃變等方面性能優異,含POE的膠膜(包括POE膠膜與POE共擠型膠膜)與TOPCon組件具有更高的匹配性,我們預計在N型電池中POE膠膜的滲透率將進一步提升,將驅動光伏用POE粒子需求快速增長。

圖表:不同封裝膠膜的應用場景和特點

資料來源:福斯特公告,中金公司研究部

圖表:2021年封裝膠膜應用占比

資料來源:中國光伏行業協會,中金公司研究部

圖表:光伏POE需求

資料來源:海優新材公告,中金公司研究部(注:2023年TOPCon裝機量按照90GW計算,TOPCon電池中POE占比按照50%計算)

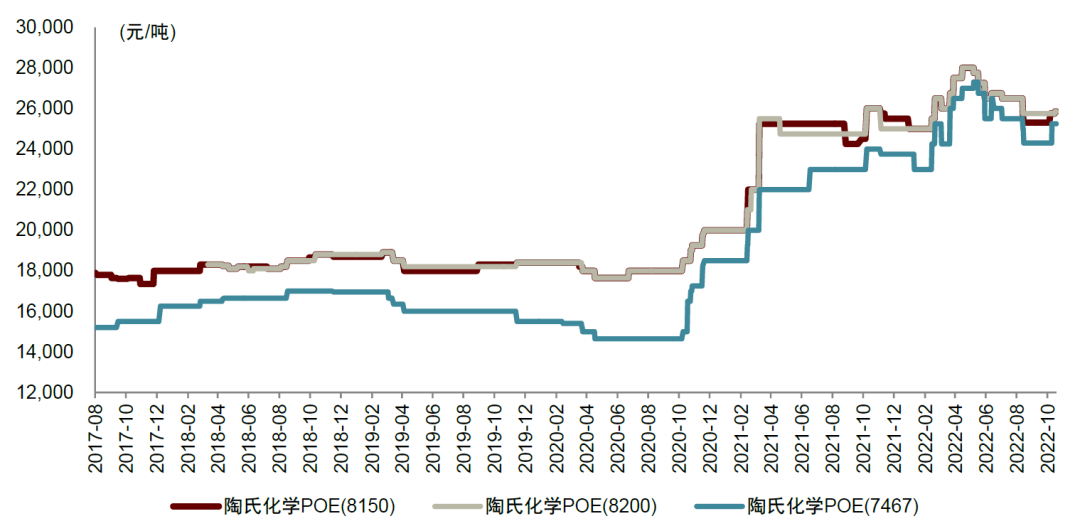

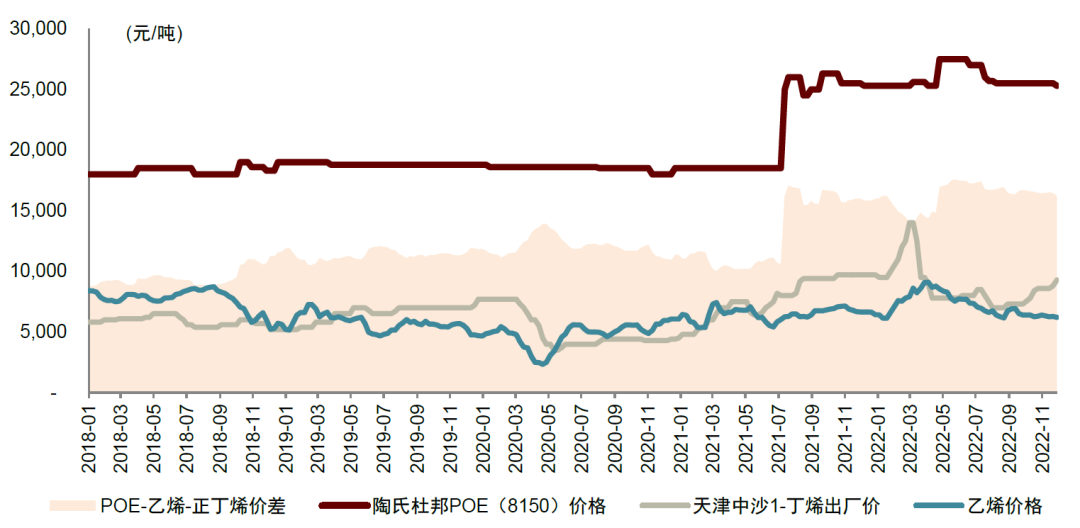

POE:供需偏緊看好POE價格上漲。受益于光伏和汽車領域的需求增長,2022年全球POE供需偏緊,POE價格一直處于高位。根據中金電新組預測,2023年Topcon新增裝機量有望達到80-100GW,考慮到TOPCon電池中POE滲透率提升,我們預計將帶動2023年光伏用POE需求同比增加約18萬噸,但考慮到2023年全球POE基本沒有新增產能,我們預計2023年全球POE供需將繼續緊張, POE價格有望繼續上漲。

圖表:POE市場價格

資料來源:卓創資訊,中金公司研究部

圖表:POE價差

資料來源:iFinD,中金公司研究部

茂金屬催化劑:附加值高但合成難度大,關注國內企業產能布局

茂金屬催化劑=茂金屬化合物+甲基鋁氧烷等助劑

茂金屬化合物是指過渡金屬(如IVB族元素鋯等)和至少一個環戊二烯(或衍生物)作為配體組成的配合物。根據其幾何構型分類,常見的可分為橋聯型、非橋聯型、限定幾何構型等種類;在該化合物中,過渡金屬是催化烯烴聚合的活性中心。

圖表:典型的茂金屬化合物結構

資料來源:時子海《[N, Si, N, P]型非茂金屬催化劑催化乙烯/1-己烯共聚合及HSAB與DFT研究(2020)》,中金公司研究部

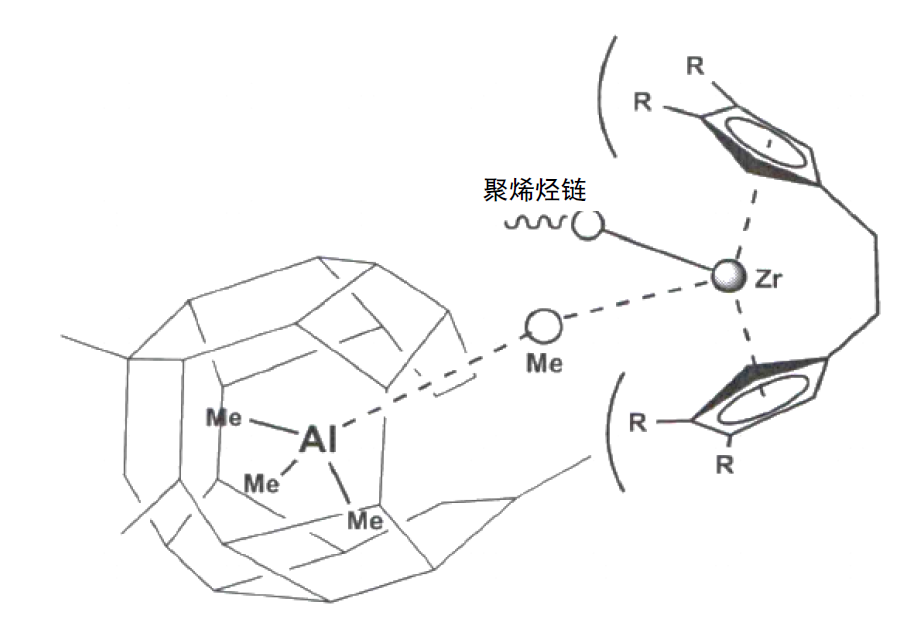

茂金屬化合物與助劑甲基鋁氧烷(MAO)可組成烯烴配位聚合的高效催化劑體系。19世紀50年代茂金屬結構被發現,1957年Breslow發現烷基鋁存在下,二氯二茂鈦(Cp2TiCl2)可用于催化乙烯聚合得到較高分子量的聚乙烯,但活性較低且不能催化丙烯聚合。1976年德國Kaminsky等發現茂金屬催化劑中加入MAO后具有非常高的烯烴聚合活性,二者共同組成烯烴聚合的高效催化體系,這一催化體系后來受到大型跨國公司重視,成功實現工業化應用。機理方面,目前主流理論認為MAO會使催化劑形成陽離子型茂金屬烷基配合物,大幅提升過渡金屬原子的催化活性。

圖表:MAO活化后的茂金屬催化劑

資料來源:何磊《茂金屬催化劑合成乙烯與1-辛烯共聚物的研究(2018)》,中金公司研究部

茂金屬催化劑與齊格勒納塔催化劑(聚烯烴催化劑)相比,有以下特點:1)茂金屬催化劑僅有一個活性中心,而齊格勒納塔催化劑有多個活性中心,因此茂金屬催化劑產生的聚烯烴產物分子量分布相對較窄;2)催化活性相比齊格勒納塔催化劑活性高10倍以上,在較高的鋁與金屬摩爾比下,幾乎所有金屬原子都能形成活性中心;3)配體結構設計可調變催化劑的電子與空間位阻效應,進而控制聚合產物微觀結構,實現較高的立體構型選擇性;4)共聚能力更強,對于多種共聚單體聚合的場景更為適合。

茂金屬催化劑合成步驟復雜,壁壘較高

主催化劑:結構可調變空間大、合成步驟長、有專利壁壘。結構方面,因為茂金屬中不同的過渡金屬和不同環戊二烯(含衍生物)可有多種結合方式,所以從中篩選催化活性高、合成難度相對較低的構型難度較高。合成方面,在某一特定茂金屬結構的合成過程中,往往需要先合成配體、金屬配合物等中間體,這些化合物合成過程中對空氣和水分的敏感性、合成反應的復雜性均遠高于傳統催化劑。專利方面,根據趙燕《聚烯烴彈性體技術研究與應用進展(2020)》,目前最新的商用的催化劑及配套工藝專利主要掌握在海外陶氏化學、埃克森美孚、日本三井化學等企業手中。

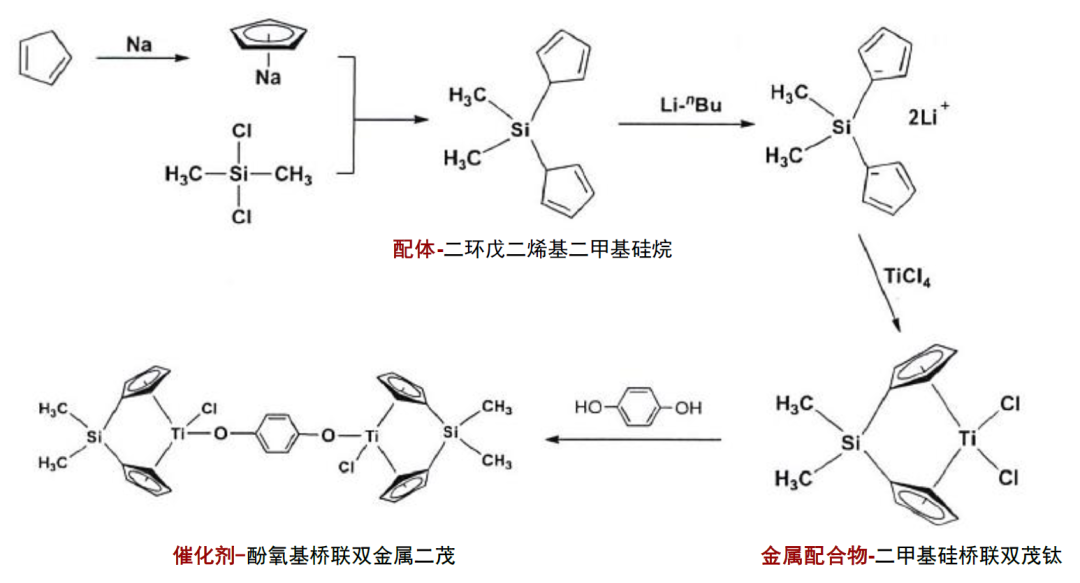

圖表:酚氧基橋聯雙金屬二茂催化劑的合成路線

資料來源:何磊《茂金屬催化劑合成乙烯與1-辛烯共聚物的研究(2018)》,中金公司研究部

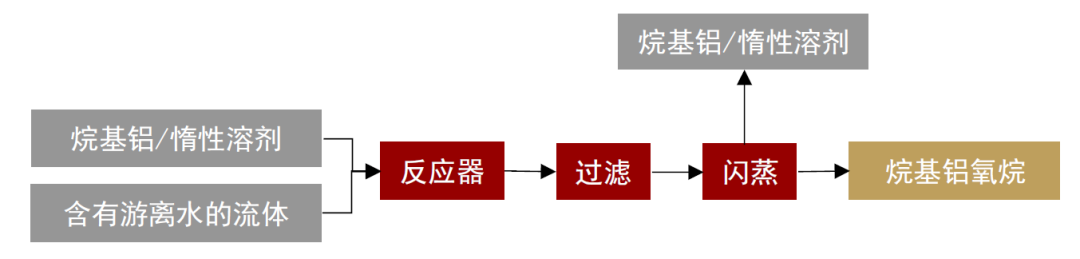

助催化劑:MAO合成過程及合成原材料三甲基鋁危險性均比較高。MAO通常由三甲基鋁(TMA)水解合成,TMA自身化學性質極度活潑,有高自燃性,遇過量水時會劇烈放熱并有爆炸風險,因此利用這一水解反應合成MAO必須保證工藝流程在安全可控的條件下進行,當局部水濃度過高時MAO會進一步水解為氫氧化鋁降低收率。由于反應原材料危險性高、合成工藝復雜且反應過程安全風險高,導致MAO產品價格昂貴,且國內幾乎完全依賴進口,價格在300-500萬元/噸。針對MAO的以上缺點,研究人員一方面在嘗試乙基鋁氧烷(EAO)、異丁基鋁氧烷(IBAO)以及改性甲基鋁氧烷(MMAO)等烷基鋁氧烷以及有機硼化物作為催化劑助劑;另一方面嘗試采用烷基鋁氧烷與鹵甲烷合成甲基鋁氧烷降低過程風險。

圖表:烷基鋁氧烷合成工藝路線

資料來源:國際產能和技術合作聚烯烴工作組,中金公司研究部

陶氏化學最早掌握茂金屬催化劑專利,國內企業多處于研發中。海外方面,1991年陶氏化學申請了限定幾何構型茂金屬催化劑(CGC)專利(US5064802A),隨后埃克森美孚、LG化學、日本三井化學等公司相繼開發出各自的耐高溫茂金屬催化劑,并用于POE的量產。2009年陶氏化學CGC專利到期,2011年又開發出一種后茂單金屬催化劑,制得共聚物分子量相比CGC所得增加20倍以上。隨著下游需求提升,國內企業也加快相關技術的研發進程。

α-烯烴:POE產能增長驅動需求增長,己烯和辛烯盈利有望提升

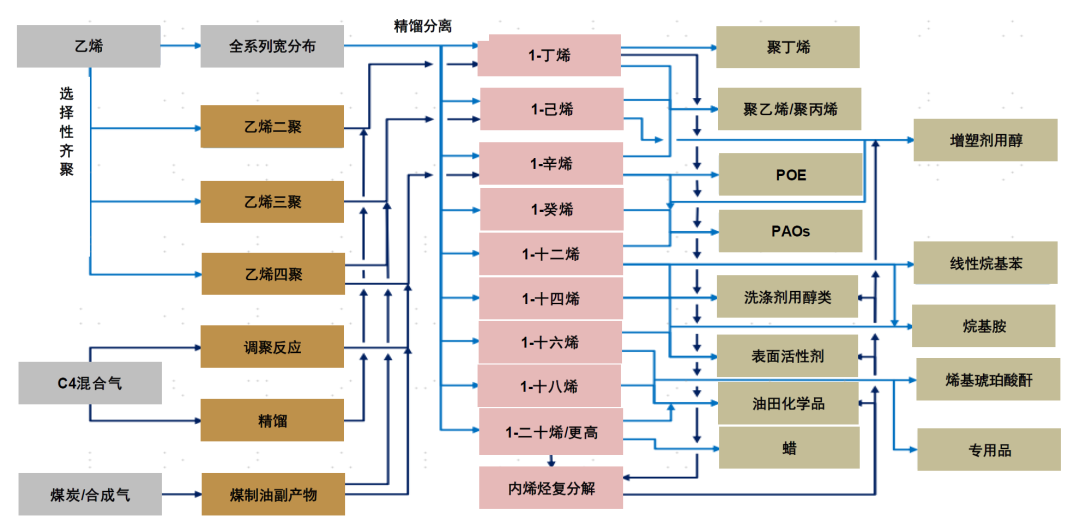

線性α-烯烴是C=C位于分子鏈端部的直鏈單烯烴。線性α-烯烴中1-丁烯(C4)、1-己烯(C6)和1-辛烯(C8)是生產高密度聚乙烯(HDPE)、線性低密度聚乙烯(LLDPE)和聚烯烴彈性體(POE)的共聚單體;C6-C10的α-烯烴可用于生產增塑劑醇;1-辛烯、1-癸烯和1-十二烯可以用于生產聚α-烯烴(PAOs)及線性烷基苯等。C12-C16的α-烯烴是用于生產洗滌劑用醇類、表面活性劑等產品的原材料。

圖表:線性α-烯烴產業鏈

資料來源:IHS,中金公司研究部

乙烯齊聚法是目前生產α-烯烴的主流工藝。α-烯烴的生產工藝包括乙烯齊聚法和非乙烯工藝(主要包括石蠟裂解法、費托合成法、高碳醇脫水法、烷烴脫氫、生物精煉、丁二烯調聚等)。乙烯齊聚工藝中,原料乙烯在催化劑作用下進行聚合,生成C4-C30的線性的偶數碳的α-烯烴。由于乙烯齊聚工藝生產的產物選擇性高、純度高,是目前全球線性α-烯烴生產最主流的工藝,約占全球線性α-烯烴產的95%以上。石蠟裂解工藝由于原材料短缺和產品收率低、質量差等問題,海外的石蠟裂解制α-烯烴已在2000年前后基本停產。

圖表:乙烯齊聚工藝流程

資料來源:程嵩鵬,安良成《線性α-烯烴供需狀況及生產工藝研究進展(2022)》;中金公司研究部

圖表:乙烯齊聚法生產α-烯烴工藝

資料來源:李彥《國內線性α-烯烴市場競爭性及應對分析(2020)》,榮盛石化公告,衛星化學公告,中金公司研究部

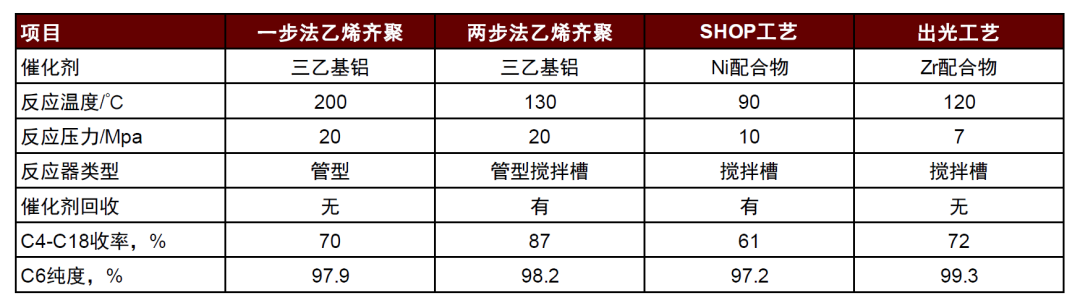

目前乙烯齊聚工藝技術主要由海外企業掌握。目前全球乙烯齊聚法生產工藝主要包括雪佛龍菲利普斯化工的一步法、英國BP公司的二步法、荷蘭BP公司的Shop技術、日本出光興產的Idemitsu技術、,美國UOP公司與Union Carbide合作開發的Linear-1技術、Sabic公司開發的α-Sablin技術等,目前全球α-烯烴乙烯齊聚生產工藝主要以一步法、兩步法和Shop工藝為主。由于α-烯烴生產工藝技術及催化劑主要由海外企業掌握,目前全球α-烯烴產能主要集中在雪佛龍菲利普斯、英力士、殼牌、Sasol、卡塔爾化學等海外公司。

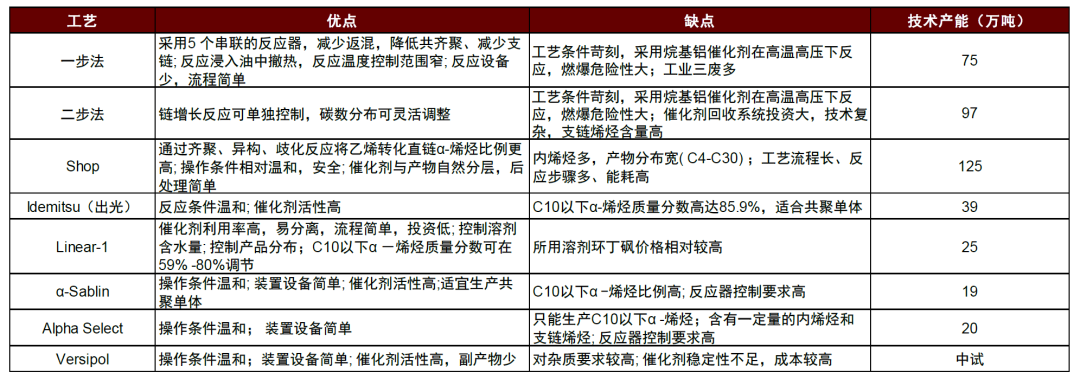

圖表:乙烯齊聚法生產α-烯烴工藝優缺點

資料來源:張璐,趙旭濤《乙烯齊聚法生產α-烯烴的研究進展(2020)》,中金公司研究部

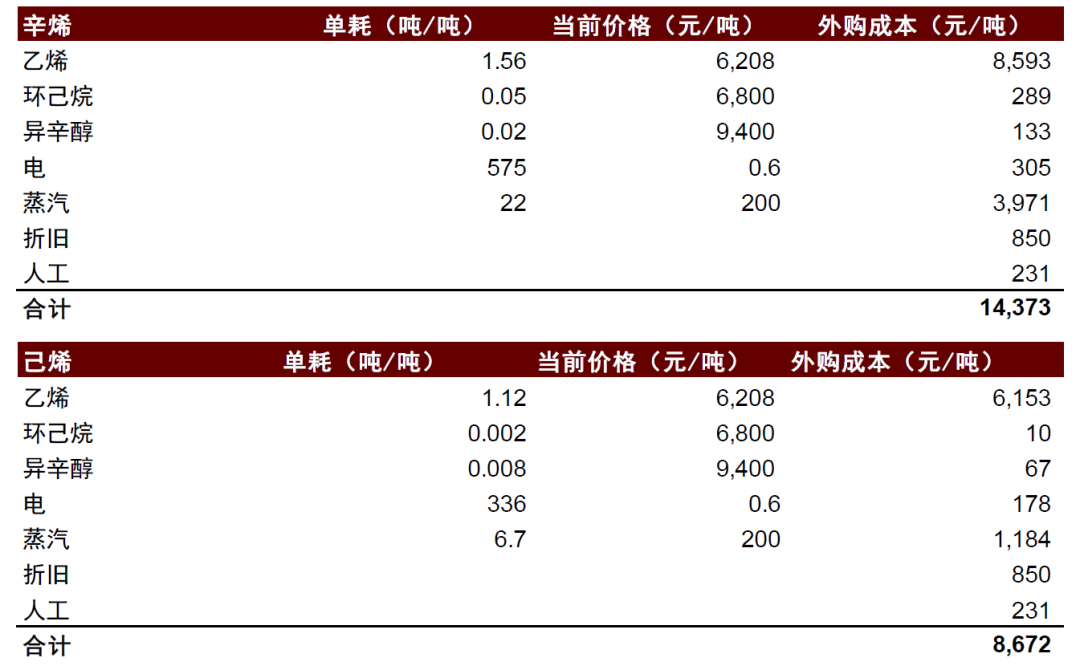

己烯和辛烯主要依賴進口,國內企業紛紛布局α-烯烴產能。乙烯和1-丁烯共聚也能生產光伏POE等產品,但乙烯和1-辛烯共聚的POE產能性能較好。目前國內1-丁烯產能約89萬噸,主要采用混合C4分離技術生產。1-己烯產能不足10萬噸/年,1-辛烯僅大慶石化有少量產能,辛烯基本依賴進口滿足需求。隨著POE光伏領域的需求快速增長,國內企業不斷布局POE產能并配套α-烯烴產能。

α-烯烴盈利有望繼續提升。隨著光伏領域對POE需求的增長,以及國內POE產能和茂金屬聚乙烯、聚丙烯產能的不斷增加,我們預計對辛烯等α-烯烴的需求將不斷提升,在國內產能大規模投產前α-烯烴盈利有望繼續提升,率先投產α-烯烴的企業有望受益。

圖表:己烯和辛烯成本情況

資料來源:大慶石化環評報告,中金公司研究部(按照2022年12月2日價格計算)

來源: 中金點睛、聚烯烴人

免責聲明:所載內容來源于互聯網,微信公眾號等公開渠道,我們對文中觀點持中立態度,本文僅供參考、交流。轉載的稿件版權歸原作者和機構所有,如有侵權,請聯系我們刪除。

轉載自頭條號:中國化工信息周刊。(如果侵犯你的權益可以下面留言我刪除,也可以聯系網站管理員刪除)