原創首發 | 金角財經

作者 | 塞爾達

在A股市場,沒有誰能夠抵擋白酒的誘惑,“烤鴨一哥”也不例外。

近日,全聚德在天貓上架兩款醬酒,引發股價暴漲,豪奪5個漲停板,截至12月27日,全聚德股價收盤報19.82元,相對年內低位7.11元,上漲了178.76%。

隨后,全聚德連發兩則公告回應股價暴漲及醬酒傳聞,公告稱,目前全聚德僅采取委托加工方式推出兩款定制醬香型白酒——“全聚德?1864”和“全聚德?傳奇”,但公司并未投資上述白酒生產企業;

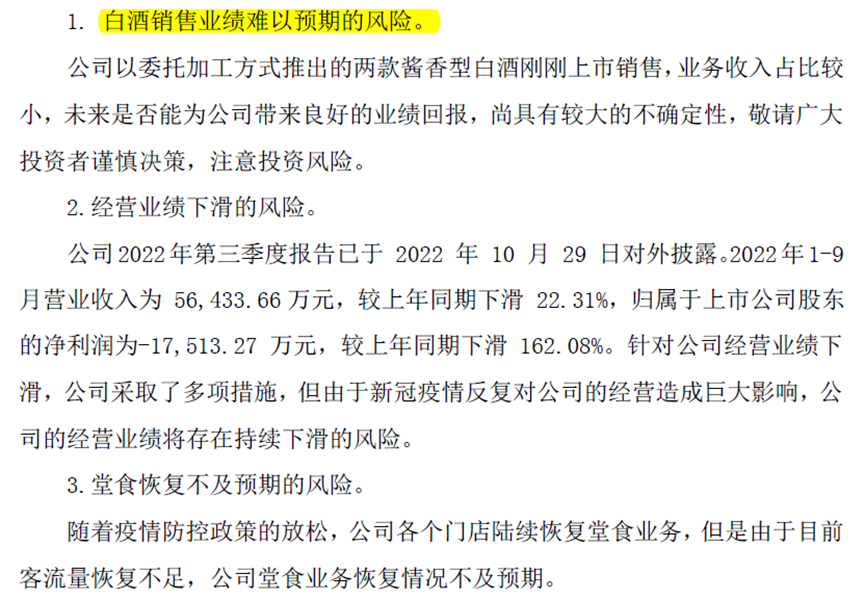

全聚德同時提醒,這兩款醬酒剛剛上市銷售,業務收入占比較小,未來是否能為公司帶來良好的業績回報,尚具有較大的不確定性。

全聚德回應

與“賣貼牌酒”帶來的資本炒作相比,受疫情影響,全聚德近年業績十分慘淡。今年前三季度,全聚德營收同比下跌22.31%,歸母凈利潤更是同比暴跌162.08%。

“公司采取了多項措施,但由于新冠疫情反復對公司的經營造成巨大影響,公司的經營業績將存在持續下滑的風險”,全聚德在上述公告中表示,隨著疫情防控政策的放松,公司各個門店陸續恢復堂食業務,但是由于目前客流量恢復不足,公司堂食業務恢復情況不及預期。

除了疫情,更讓人擔憂的是,近年來,全聚德開始出現被北京當地人和年輕人拋棄的趨勢。

網絡上,關于全聚德變成了一個外地游客來打卡付費的旅游景點,“身邊的本地朋友或老人家早就不買帳了”的聲音不斷,而全聚德服務態度差、消費體驗不好的吐槽也屢見不鮮。

由此帶來的直接結果是,在2017年接待人數到達頂峰后,全聚德的人數不斷下跌,直至后來干脆不公告接待人數。

蹭上“醬酒熱”的資本炒作下,全聚德始終要面對的,是尚未看到盡頭的下坡路。

賣貼牌酒

全聚德本輪炒作,始于12月中旬在天貓旗艦店上架兩款白酒產品。

這兩款白酒產品,分別為“全聚德1864醬香型白酒”53度500ml,單瓶定價828元,和“全聚德傳奇醬香型白酒”53度500ml,單瓶定價568元。

全聚德表示,兩款酒都屬于棉柔醬香,但酒體不一樣,1864使用的基酒年份更長,添加的老酒更多,口感更醇厚。

全聚德天貓旗艦店

目前,從天貓銷量上看,標價更高的“全聚德1864醬香型白酒”售出更多,上線后總銷售量超過100瓶,而“全聚德傳奇醬香型白酒”總銷量還不足100瓶。

資料顯示,兩款醬香型白酒產品均產自貴州省習水縣土城鎮宋池老窖酒業有限公司。天眼查顯示,宋窖酒業成立于2010年,注冊資本1000萬元,法人為鄒德生,由譚智勇和譚皓蘭分別持股90%和10%。

其中,譚智勇為首任仁懷市市長,曾為進一步開發赤水河流域,加速提升仁懷對外知名度,首創“中國美酒河”概念。

值得注意的是,宋窖酒業規模并不大,官網顯示公司占地39畝,旗下開發產品分別有“宋窖壇酒”、“宋窖30年”、“鰼國故里”、“宋窖10年”、“袍哥”等系列酒,但并不在淘寶、京東等線上平臺直接銷售。

此外,除白酒生產銷售,宋窖酒業還是一家集旅游、文化產業于一體的綜合性企業。

目前,全聚德采取委托加工方式推出的兩款白酒不僅上線天貓期艦店,還在京內京外各家門店陸續開展銷售。

與線上賣酒帶來的股價暴漲相比,全聚德今年的業績延續了近年來的慘淡情況。

業績暴跌

創建于1864年的全聚德,是知名的“老字號”,先后獲得“中國十大文化品牌”、“北京十大影響力企業”和“北京城市名片”等榮譽。2008年,“全聚德掛爐烤鴨技藝”更是被列入國家級非物質文化遺產名錄。

截至今年年中,全聚德在北京、上海、杭州、長春等地及海外開設餐飲門店共計109家,其中全聚德品牌門店99家。

受疫情影響,全聚德近年來業績十分慘淡,今年情況也不例外。

今年前三季度,全聚德實現營業收入5.64億,同比下跌22.31%;

歸母凈利潤方面,在去年已經虧損了1.57億的基礎上,前三季度繼續虧損1.75億,虧損幅度已超去年全年,同比暴跌162.08%;

此外,經營現金流凈流出接近1億,同比暴跌310.34%。

全聚德今年前三季度業績下滑嚴重

全聚德表示,受疫情影響,截至6月底,公司直營門店涉及停業32家,平均停業天數51天。

其中,北京地區19家門店5月1日-6月5日全面停止堂食;上海地區4家門店4、5月全部關閉,6月初恢復外賣,6月底才開始逐步恢復堂食;長春、蘇州的4家門店停業更是長達80天。

疫情影響下的門店停業,使全聚德開始嘗試發展線上零售業務。事實上,在賣貼牌酒之前,全聚德已開始把目光放到預制菜上面。

全聚德在今年中報表示,目前,30個品類的預制菜肴和預包裝熟食已經通過線上、線下走向市場:

全聚德品牌的手工片制烤鴨,自去年10月上市至今年6月底,累計銷售5.2萬件;

川老大品牌的冷凍預制菜類產品分批上市,首批4款預制菜產品2022年4月下旬上市,截至6月底,累計銷售近1.7萬件。

不過,從全聚德中報披露的情況看,商品銷售的營業收入同比跌幅也高達31.81%,毛利率也僅有可憐的11.55%,即使比餐飲業務的營收同比下跌33.64%、毛利率-30.14%要好看一些,但也不見得能為全聚德在逆境時帶來多少幫助。

全聚德業務情況

此外,即使都受到疫情影響,全聚德的情況也遠比同行要慘。

橫向對比看,今年前三季度,申萬三級行業餐飲業中,西安飲食和同慶樓的營收同比分別為-1.16%和11.23%,歸母凈利潤同比分別為-38.87%和10.41%,情況都遠比全聚德要好。

全聚德業績遠比同行差

從毛利率看,全聚德的情況更加差。

2019年,在疫情爆發前,“老字號”全聚德的毛利率傲視餐飲業,接近六成;

不過,疫情爆發后的2020-2021年,全聚德的營業收入僅在能否覆蓋營業成本的水平上掙扎,毛利率分別為-9.23%和2.60%,同期西安飲食的毛利率分別為28.67%和19.87%,同慶樓的毛利率分別為23.62%和21.09%。

疫情后,全聚德毛利率大幅下跌

今年前三季度,全聚德的毛利率情況依然沒有改善,整體毛利率僅-7.3%,營業收入還是不能覆蓋營業成本,而西安飲食和同慶樓即使同樣因疫情影響,毛利率受到拖累,但依然能覆蓋營業成本,毛利率分別為16.73%和17.40%。

也就是說,同樣受到疫情沖擊,但全聚德的影響要明顯更大。

這從側面說明,除了行業普遍面對的問題,全聚德自身的問題也十分大。

缺乏創新基因

早在疫情爆發前,全聚德已經呈現接待人數不斷下滑的尷尬局面。

2019年之前,全聚德每年都會在財報中披露當年的接待總人次,2011-2016年,全聚德年均接待人次保持在740萬左右;2017年,該數據達到頂峰,當年接待人次突破800萬人次;

不過,隨后全聚德的接待人次開始下滑,2019年全年接待人次已不足660萬。可能是情況持續不理想,2019年后全聚德不再在財報中公開接待人次數據。

此外,近年來,全聚德被北京當地人“拋棄”的聲音并不少,有土生土長的北京人表示,只有當外地朋友來北京時,才會考慮帶他們去全聚德“打卡”。

同時,關于全聚德的消費體驗也充斥負面言論,“都知道全聚德收了20年的服務費,但服務員愛答不理,點菜時的推薦也明顯感覺到敷衍”、“烤鴨的味道太油,相比街邊賣的片皮烤鴨,大幾百的價格到全聚德吃一頓很不劃算。”

全聚德走下坡路的原因不難理解,作為一家“老字號”,它的劣勢顯然易見——經營上的“老態龍鐘”。

長期以來,全聚德的經營模式都乏善可陳,菜品昂貴、就餐環境老舊、員工服務態度傲慢等問題長期存在且不見解決跡象。

全聚德也逐漸被一些后起之秀,諸如大董、四季民福、便宜坊、局氣等當地的新興品牌趕超,這些品牌在服務、菜式等多方面都略勝一籌,更受當地人的歡迎。

后來,全聚德把希望放在“旅游餐飲”上,希望外界慕名而來的游客來此消費。不過,事與愿違,由于疫情影響導致旅游人數大減,“旅游餐飲”也沒有為全聚德帶來太大的幫助,讓全聚德的處境雪上加霜。

2020年,全聚德迎來上市14年來首度虧損,全年虧損2.62億,一舉虧掉過去三年的利潤總和;2021年和今年前三季度,全聚德又繼續虧損了1.57億和1.75億,不夠三年時間虧損了接近6億。

持續的虧損下,全聚德的未分配利潤也在今年一季度起由正轉負。

在不斷走下坡路的情況下,全聚德近年來也進行了多次轉型嘗試,比如布局海外、調整開店模式、開創或收購其他子品牌、親自下場試水外賣業務等;

今年上半年,全聚德為緩解疫情影響,也實行了“年輕化”改革,嘗試統一門店菜品價格和制作、全面取消服務費、上線外賣平臺、建立社區微信群、嘗試直播帶貨意圖打造私域流量等。

不過,從目前情況看,這些轉型都未有明顯成果。

2019年底從東來順總經理調至全聚德總經理的周延龍也承認,在“Z世代”已成為龐大消費潛力群體的大背景下,全聚德作為一個有著非常悠久經營傳統的企業,過去在創新問題上面不是缺乏舉措、不是沒有行動,而是從骨子里面缺乏創新的基因。

創新不足、轉型慢,由此帶來的最嚴峻問題是,全聚德這個“老字號”品牌正離年輕人越來越遠。

過去,全聚德僅靠自己的“老字號”品牌就能活得很滋潤。不過,隨著90和95后等追求新鮮感的年輕人慢慢成為消費主力軍,全聚德自身所積累的品牌認可度,在這群人面前逐漸喪失其最大的優勢。

雖然年輕人有時也會想嘗一下全聚德這些“老字號”、“老味道”,或者和朋友一起去打個卡,但消費次數和頻率肯定是大不如前的,這就反應在上述提及的接待總人數不斷下滑。

前百度外賣副總裁王亞軍表示,全聚德沒能迎合新型消費群體,造成品牌與主流市場消費人群嚴重脫節,且目前市面上烤鴨品類業態數量眾多,全聚德布局的中高端烤鴨市場競爭激烈,當主打品類無法取得優勢,肯定會伴隨整體下滑。

面對不斷下滑的業績和慘淡的經營狀況,全聚德非但沒有花心思進一步轉型和想辦法重新吸引年輕人,反而希望通過蹭上“醬酒”熱點來刺激股價。

資本炒作完后,全聚德現階段半死不活的局面,并不會有絲毫改善。

參考資料:

1.市界《全聚德“飲酒”,市值暴增24億元》

2.新零售外參《青春不再,百年老店全聚德路在何方》

轉載自頭條號:金角財經。(如果侵犯你的權益可以下面留言我刪除,也可以聯系網站管理員刪除)