最近看到一條消息挺令我吃驚的,說2021年北京的人均存款超過20萬了,這么有錢呢,然后2021年境內住戶的存款余額比上一年還增加了10.6%。那么從最新的統計數據來看,我國存款數最高的8個城市已經都出來了,這8個城市當中北京最多人均存款超了20萬了,那么在人均存款方面上海排第二,杭州排第三,京戶兩個地方,它不光是住戶存款總量大,你看它人均住戶存款數據也穩居全國的冠亞軍,其中北京的人均存款第一次超過20萬元,達到了22.27萬元,那么上海的人均存款是超過17萬了,達到了17.13萬元。

很明顯這兩年以來老百姓的存款變多了,為什么是大家賺得更多錢了嗎?我覺得不是,其實應該是老百姓現在不敢亂花錢了,消費的欲望降低了,然后現在絕對安全的投資理財也少了,那么所以很多人就無奈,只能把錢存銀行當儲蓄了,以備不時之需。

今年咱們就已經很明顯地感覺到了貨幣在貶值,人民幣都好進入6.8的時代,各種物價都在漲。你看2020年隨著一場新冠疫情到來,美國開始帶頭大放水萬億美元,導致全世界通貨膨脹,貨幣貶值。那今年以來,本來美國他已經打算開始加息,縮表控制通脹了,但是誰也沒想到一場烏俄沖突,突然發生一下子讓能源價格猛漲,這就再一次推高了全世界的通脹水平。

如今全球的經濟面臨著下行壓力,我們國家的經濟也受到巨大沖擊。當這么多的貨幣流通到市場后,肯定就讓貨幣貶值,物價上升了,東西貴了,大家也都不愿意買了,消費欲望就降低了,能省則省,有一些不是生活所必須的東西就不買了,把錢存起來,好花在刀刃上。

而且這兩年在全世界經濟下行的趨勢下,很多行業發展都不太順利,利潤率在降低,甚至說有一些行業干脆都撐不下去了,看這兩年受疫情的影響,餐飲、旅游、教培、實體店,還有外貿等等行業,收入都受到巨大影響,本來實體經濟就挺低迷了,挺困難,就連一些國內的互聯網巨頭的業績也開始滑坡了,都出現大面積裁員了,最近就傳聞阿里是裁了不少人,一旦被裁員了,現在找工作也很難,特別是你想找到一個令你滿意的工作,或者是比你上一個工作還要好的工作,去年900萬畢業生都還沒找齊工作,今年又來1000多萬畢業生涌向了人才市場找工作就業,都卷得厲害。

還有很多之前選擇創業的人,現在也是生不逢時,你要是早一個32年你可能還能白手起家,但是現在創業成本越來越高,生意越來越難做,搞不好還可能因為創業欠一身債了,然后一夜回到解放前去,然后后半生只能給人打工還債,一些企業效益也不好,這就會直接影響到,老百姓發工資。

你看今明兩年普通職工它能保持收入穩定,就已經不錯了,你更別奢望漲太多工資了。與此同時因為今明兩年賺錢都很難了,所以老百姓也開始節衣縮食,減少不必要的開支了,開始增加儲蓄了,以備不時之需。可以說在2022年仍然還有很多的未知數,特別是疫情還在反復,所以老百姓是越來越不敢亂花錢了,因為卡里有點存款,心里才能不慌。另外還有一點就是大家有錢了,都不知道投哪里合適了,也都是害怕了。

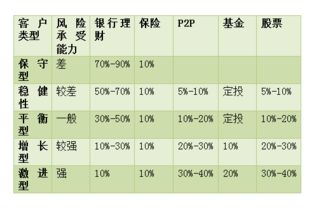

因為你看從2020年的p2p爆雷到后來的債券違約,年輕人被基金割韭菜,再到后來2021年恒大財富出事了,然后再到今年A股又大跌了,你看好多的網上基金股票大神都翻車了,甚至連銀行的理財都能給你破凈虧損,甚至賠本,因為今年資管新規正式生效了,剛性兌付已經打破了,銀行理財也不可能給你保本保息了。

我認為現在的投資理財風險會越來越大,所以大家別再一味地迷信,只要投資理財就不能虧本。你光想著人的利息了,別人盯的是你本金,你說普通人一年攢個幾萬塊多難,然后在金融市場里不小心被人家割了韭菜,家底都不夠你虧的。有朋友還說實在不行還可以買房子,穩賺不賠,那我勸大家別再自殺式買房了。

隨著疫情的到來,貨幣的增發其實房價在2020年的時候就已經普遍漲過一次了,現在再下手去買房,難免就有點高位接盤的感覺了。

我們看到那些人才持續流出的地區以及三四線小城市,他們的房地產市場基本不會有太多成長空間了,能穩住就不錯了,甚至還可能下滑,而一些一線的大城市和二線的城市,雖然人才很多,但是這幾年國家的房住不炒政策也很嚴格,說實在的還想靠房子投機賺大錢是不可能的了。

而且在一二線大城市里,就算有價值的房源,大多也集中在繁華的核心區域,這些地方的價格普通老百姓也是望塵莫及的,幾百幾千萬的,就算你是大老板有錢,在這種形式下花巨資投資這些房子,成本也是極高的,而且風險很大,極不穩定。

為什么說不穩定?因為我們說房地產的調控政策,房住不炒的政策,它是長期的,這也意味著房子在以后的變現可能會越來越慢,很可能出現這種情況,你著急把房子出手賣,結果賣不出去,如果你要是還有多套房子在手里的話,那么以后可能還會面臨著一個房產稅的風險,那么以上這些都可能會讓你虧錢,所以我認為咱選擇一套房子首先是用來住的,其次才是盡可能保值增值。

房子以后是要回歸剛需的啊,而不是說誰的投機賺錢工具,再不改變這種思路,房子以后可能就會變成你手里的燙手山芋了,大家知道嗎?繼恒大出事后,最近又有一家千億房企叫做祥生集團出事了,負債1500多億,你看投資房子的風險太大了,現在好多人還去拉橫幅,所以我們才看到今年的數據,整體的儲蓄率上升了,因為老百姓覺得錢存銀行才最安全,說明老百姓還是很明智的。

不過我提醒大家這個錢存在銀行恐怕也不是最好的辦法,因為這幾年你看銀行的利率那是在普遍走低,如今的國有大行一年期,大額存單利率已經跌到百分之二點2幾了,遠低于我國在2021年的平均通脹率3.13%。

而今年咱們更能感覺人民幣在貶值了,人民幣兌美元一度已經突破6.8了,未來銀行的存款幾乎不可能跑得贏通貨膨脹,這也不行,那也不行,你說錢到底放最安全而且保值,那么我告訴大家一個不錯的方法,如果你有長期的閑錢,其實是可以選擇理財型保險的,像年金險、增額終身壽險等等,它有以下幾個好處,第一個就是能幫你提前鎖定利率抵抗通脹,一些產品的保底利率能給你達到3.5%,當然這是寫在合同里不變的。利率長期鎖定,可以復利增值,抵抗通貨膨脹,而且不會受到外界因素的干擾。

第二個,安全省心,那幫你養成一個存錢好習慣,大家只要按時繳費就行了,剩下的不用管,全權交給保險公司打理,也不用你操心,每一張保單的收益背后都有法律在保護,不存在虧損。

這一說當然這樣的保險理財你看很類似于咱的養老金的感覺,就是說你短期內是沒辦法取出來的,你要等到長遠的未來以后才能把這個錢拿出來,這就是什么?用錢的流動性換取了它的長期的收益跟安全,所以咱講的理財型保險,它適合長期的理財,而不適合短期的理財,大家得記住如果你有短期的錢,你可以放在銀行里,這個是最安全的。那么大家還知道有什么好的存錢辦法嗎?歡迎跟我們交流。

轉載自頭條號:照理生活。(如果侵犯你的權益可以下面留言我刪除,也可以聯系網站管理員刪除)