01

四大底部特征,醫藥新一輪周期即將開啟

第一,估值底部;第二,公募持倉底部;第三,政策底部;第四,業績底部。底部的意義在于安全邊際,能夠讓投資更好的“立于不敗之地”。回顧歷史,價值只會遲到,卻從未缺席。

02

醫藥相對收益已連續走弱,2023年修復概率大

醫藥連續3年跑輸萬得全A,已到達了歷史極值。而從2005-2022年經驗來看,醫藥從未連續跑輸萬得全A兩年以上。醫藥當下基本面需求相對確定,集采政策影響已大幅弱化,2023年醫藥相對其他行業的排名有望提升。

03

底部特征一:估值底部,安全墊較厚,具備配置性價比

2010年至今,醫藥板塊估值水平分別在2011年底和2018年底達到最低位,最低位為24倍左右,目前醫藥板塊估值為24.4倍,再次處于近十年最低水平。

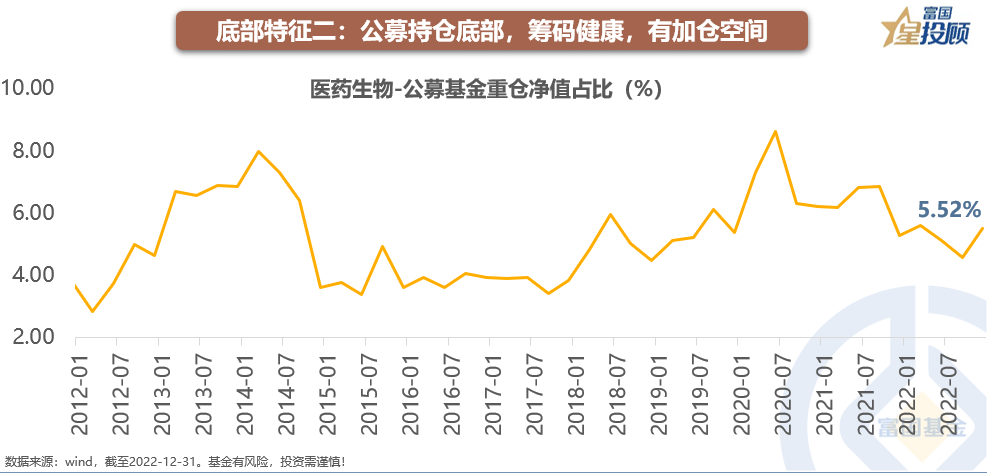

04

底部特征二:公募持倉底部,籌碼健康,有加倉空間

2020年二季度公募基金醫藥持倉自高點回落,于2022年3季度末達到這一輪的低點,隨后在四季度有所加倉。從交易結構而言,目前籌碼相對健康。在人多的地方要考慮風險,在人少的地方更考慮機會。

05

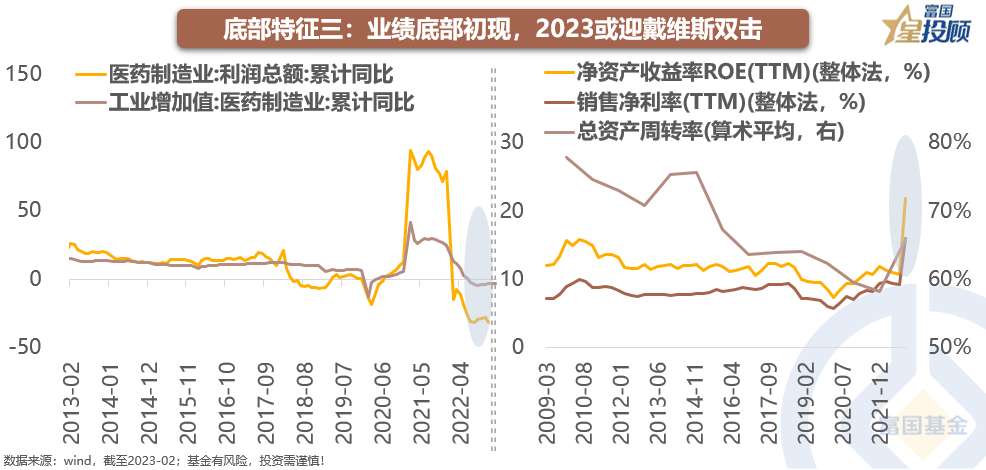

底部特征三:業績底部初現,2023或迎戴維斯雙擊

2022年醫藥行業需求持續疲軟,22Q4業績進一步出清,為2023年業績增長提供了“低基數”效應。隨著國內疫情高峰的過去,被壓抑許久的國內正常醫療需求復蘇或將成為定局。近期ROE、資產周轉率均見底回升,醫藥需求或已開始見底改善。

06

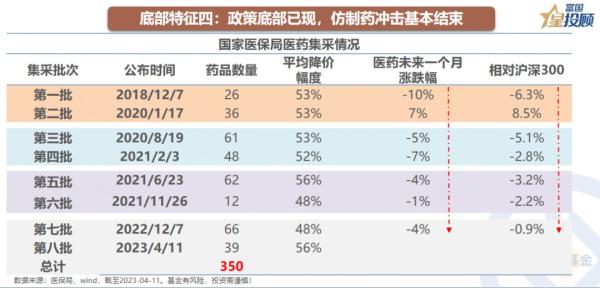

底部特征四:政策底部已現,仿制藥沖擊基本結束

自2018年以來,八批國家組織藥品集中帶量采購覆蓋350種藥品,重點公司的核心仿制藥幾乎均已集采。其次,醫保國談經過近幾年的探索和機制完善,不再追求“大降價”的結果,規則和要求在波動中調整,變得更加穩定和可預測,意味著醫保談判逐漸有了相對寬松的氣氛和環境,能夠讓創新藥企在動態平衡中尋找到機會,實現患者、醫保和企業的多贏。

07

周期視角下,當前醫藥“性價比”高

滬深300股息率與10年國債收益率的差值,是刻畫A股市場中期趨勢的“金手指”。從歷史經驗數據來看,醫藥生物行業的股息率與10年國債收益率的差值,同樣具有較高的趨勢反應能力,中周期來看醫藥已漸入配置的拐點。

08

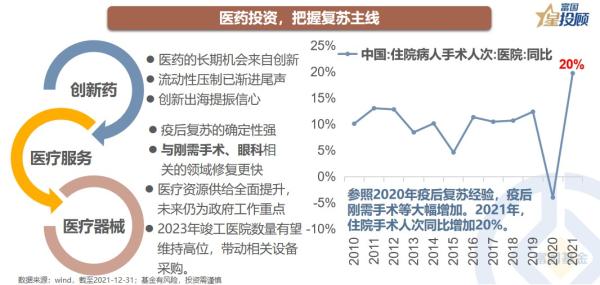

醫藥投資,把握復蘇主線

第一,疫后復蘇是很多行業的驅動力,同樣也是醫藥的。第二,未來供給的邊際變化,依然來自于創新藥。第三,政策與行業驅動相關采購,確定性高。

09

醫藥是長期的核心資產

醫藥行業,是典型的內生增長動力強、需求剛性弱周期的行業。從發達國家的經驗看,短期醫藥發展雖有波折,但終究能夠穿越牛熊、一路向上。中國醫藥行業很可能已經進入了“黎明前的黑暗”,經歷短期的蟄伏后,定會有優秀的企業重新崛起。

風險提示:基金有風險,投資需謹慎。富國基金不保證基金投顧組合策略一定盈利及最低收益,也不作保本承諾,投資者參與基金投顧組合策略存在無法獲得收益甚至本金虧損的風險。基金投資顧問業務尚處于試點階段,基金投資顧問機構存在因試點資格被取消不能繼續提供服務的風險。

轉載自頭條號:富國基金。(侵刪)