最近我寫的一篇《買保險交10年就返本,有病保病沒病養老那么好,結果到期虧5萬》的文章受到大家的廣泛關注,也有很多的朋友私信問我,說自己當時買保險的時候銷售人員也是說繳費10年之后,就可以連本帶利取出來,但結果根本拿不出來!

問的人太多耳朵都出繭了,于是這次專門寫個文章告訴大家,你購買的保險大體的情況。

需要強調的是保險本質是提供保障作用的,本金和所謂的分紅、利息其實并不需要過分看重,因為當時的險種大體都是這樣,你買或者不買,合同白紙黑字的內容是不會改變的。

但即便如此我們也不能稀里糊涂被“蒙騙”,所以我會帶上從咨詢我的朋友那里統計出的相應險種,大家自己對號入座,看下自己已經購買的保險到底是一個什么情況,調整好自己的心理預期,及時進行調整彌補保障上的不足,即便發現真的被騙了也千萬不要盲目退保,好好考慮之后在做決定。

01不同險種所謂返本的情況是不一樣的

按照長期繳費的險種類型無非就是提供保障類的健康險、有增值屬性的理財險、分紅險,還有既能提供保障又能增值的萬能險,下面我就一起來說說這些險種的大體情況。

一、提供保障類的健康險

這類險種名字有很多,一般都是“XXXX+壽險(重大疾病保險)”的形式出現,只要后綴是壽險、重大疾病險或意外險字樣都屬于提供保障類的健康險。

這類險種主要是提供風險保障,一定要糾結是否能夠返本的話,有兩種情況:

1、帶有“兩全”或者附加“兩全”字樣的

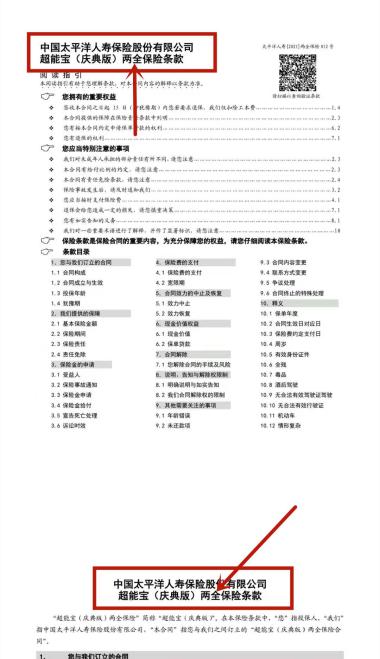

這里要注意是看合同的全稱,而不是簡化后的名字,比如太平洋的超能寶(慶典版)合同全稱叫做“超能寶(慶典版)兩全保險”,可以看到有兩全字樣說明是可以返還本金的。這個要怎么看,其實很簡單拿出合同正本第一頁的投保計劃頁上面就有合同的全稱,有些太老的險種不顯示就在后面相關合同頁面看頭部標題全稱。

類似這樣的險種還有太平洋的安行寶,泰康人壽的全能寶貝、百萬身價,平安人壽的百萬任我行、守護百分百、愛滿分、福滿分、安心百分百、安鑫保,中國人壽的百萬如意行、福祿相伴、鑫享福等等(不清楚自己保單是什么情況的可以留言給我)。

這類險種大部分都是定期兩全保險,保障期不是30年就是到70歲或者80歲,有些險種是大病保障期至終身,附加兩全的話最快也要65歲或者70、80歲返還保費。

這類險種的特點就是“特別貴”而且雖然明確返還本金但是不僅返還有條件限制(不能大病、意外或者身故出險),時間也都非常長,有沒有什么實際的意義就看大家的想法了。

2、只提供終身保障的險種

大部分我們購買的都是保障至終身的險種,不是壽險附加重大疾病保障,就是重大疾病保險包含壽險責任,除了上面明確有兩全返還保費的保障保險,剩下的大多都是這類險種;想要拿回錢只有三種情況:

要么大病賠保額;

要么健康最后保額賠給受益人;

要么你退保返還對應年限的現金價值。

常見的險種有:太平洋的金佑人生、金福人生、金諾人生,平安人壽的平安福、大小福星,中國人壽的康寧保、國壽福,泰康人壽的健康百分百、全心健康、樂安康等等。

一些銷售人員賣這類產品常見的話術是:有病保病,沒病養老。

所謂的養老你以為是返還保費,其實就是讓你以后退保拿對應年限的現金價值,而現金價值往往低于投入的總保費太多,所以讓很多人最后直呼上當受騙。

其實這類險種本質就是提供風險保障,因為一般都是捆綁壽險,有壽險兜底賠付保額的責任,即便一生健康沒有大病,最后保額也是會給受益人的,所以我們購買這類險種只需要注重的是提供的保障責任和杠桿是否夠高就好,真要是急用錢可以通過保單的貸款功能周轉,退保是完全沒有必要的。

比如某款這類的重疾險,30歲男性,20萬保額,保終身,交10年,每年需繳納10580元,10年總保費就是10萬5800元,能不能回本?

首先要明確“本”從哪來?無非三種情況

1、大病出險賠付20萬,包含了你的本金

2、健康最后人不在了,20萬給受益人,包含了你的本金

3、退保的對應年限的現金價值,

需要多久,不同的險種現金價值也有很大的不同,目前比較優秀的險種一般也需要30年,之前的險種可能永遠都不會達到本金,不信你自己看下嘛。

那你說如果你當時購買的是這類險種,銷售人員跟你說有病保病,沒病養老!這算不算騙你?

二、理財型保險(主險+萬能賬戶)

如果你買的是理財型的保險,像這種

一年10萬,交3年,

5年后開始領收益,

如果不領取進入賬戶進行二次增值,

過了20年有60多萬,30年有100多萬

沒錯,就是這種的能回本嗎?

肯定能啊,這玩意要是不能回本還叫什么理財?我們買理財不就是為了財富增值賺錢的,但關鍵是什么時候回本!

很多人買了這樣的險種一看合同寫要到80歲,還是100歲才返還本金就“懵”了,認為保險公司就是在“詐騙”,其實并不是這樣。合同中所謂的生存金、教育金、養老金或者滿期金只是一種返還本金的計算方式,并不是指合同實際產生的全部收益。

一般這類的險種實際運作分成兩個部分,一個就是這個固定返還,之后這部分錢會進入到萬能賬戶中進行二次增值,因為有這個賬戶所以會讓整個保單利益快速增加,實際產生的利益達到本金的期限大大縮短,并不需要你以為看到的那么久。

一般這類險種也有分類,如果按照返本的快慢劃分可以分為:

(1)快速返本型

快速返本型一般保障期都比較短,比如交3年、5年,到10年、15年或者20年滿期。

比如2020年中國人壽出的國壽鑫耀至尊,30歲男性投保,繳費期10年,一年2萬,15年到期,20萬總本金,在第14年左右賬戶金額和本金持平(按照實際利率4%假設),15年賬戶金額大概25萬,從第16年開始25萬本金按照一定的年化利率(合同保底2.5%,目前實際利率4%左右)進行增值,在保單40年度末賬戶有70萬。

(2)緩慢返本型

緩慢型一般就是保障期為終身的理財類保險,有些人看到合同保至99歲或者105歲就以為本金要那個時候才能返還。因為固定領取的時間長和一些紅利加持,看起來后期的利益會越來越大,實際賬戶金額并不需要到那個時候才能保本。

比如中國人壽的優享金生,同樣30歲男性,繳費期10年,每年2萬,保障至終身,20萬總本金,要在保單24年左右(假設年化利率4%)賬戶價值才能和本金持平,在保單40年度的時候賬戶價值達到50萬6356元,但是這個保險從65歲開始保證能領取17萬(人活不到的時候,17萬減去生存時領取的差額,剩余部分給受益人),所以綜合利益應該是算保單第35年,賬戶37萬加上后面的17萬,一共54萬。

可以看到因為不是同一年的險種所以差距還是比較大的,說明理財保險一年比一年優質。

三、而對于那些沒有萬能賬戶的分紅險

那就完蛋了,因為分紅是不確定的,在沒有萬能賬戶的二次增值,就只能等到合同保障期結束能收回本金,滿期增值的幅度就很低了。

比如,2017年泰康人壽的鑫享人生,30歲男性,10年繳費期,一年2萬,總保費20萬,要到80歲返還,從60歲開始每年領取基本保額的10%,也就是一年2400元,一直到99歲,就算從61歲開始每年增加一點,一共就算20年也不過4萬8千多,加上不確定的分紅,我就算一共20萬,一共到80歲才40萬,要遠比帶有萬能賬戶的年金險差不少。

而更早的分紅險實際收益更慘

比如我之前文章《朋友:繳費5年再放5年,本金可以翻倍還有分紅拿,結果悲劇了》中施大爺在09年左右購買的新華吉星高照C款分紅險,12年到期,在今年剛好到期,總保費3萬,最后也只拿回3萬4千多而已,年化收益率也就0.5%的水平。

09年同樣的RMB是什么消費能力,現在是什么消費能力,連通貨膨脹都沒跑贏還好意思叫分紅險,行業里有個真實的笑話,那些年一些保險代理人拼命買分紅保險,最后鄰居都趕上“城市運動”資產早就過千萬了,自己的保險理財最后一地雞毛。

通過比較我們發現這樣一個問題,就是隨著理財險種的變革新一年的險種一定要比之前的更好,間隔年期越大差距就越大,這就是理財類保險最坑的地方,你去年剛買的,今年就出了比你那個返還本金更快,增值更大的險種,可你已經買了合同一旦簽訂就不能更改退保損失巨大,在想投入買新的實力也不允許,你說坑不坑!

四、第四類就是萬能險

這類險種本質上雖然有理財增值的屬性但因為還額外提供大病保障責任,是一種比較特殊的險種類型。

按道理這類險種才是真正能做到“有病保病,沒病養老”的作用,但這個險種也不是適用所有年齡,還需要計算好年限明白什么時候取錢才是利益最大的時候。

因為它的本質是保障成本扣費,理財部分增值,因為保障成本是隨著年齡增加而增值扣費,所以整個賬戶價值是呈現一個“n”型變化的,前期因為年齡小保障成本扣費低,理財增值的部分減去保障成本額扣費還有剩余,要么一定年限整個賬戶價值是一個正增長,只要年紀夠小,保單年期夠長,之后保本甚至有一定增值是可以做到的;達到一個最大值之后,隨著保障成本扣費越來越高,賬戶增值部分不足以抵消扣費部分,就會在賬戶本金中扣除,那么從這個時候開始賬戶的金額隨著年限增加變的越來越少。

常見的萬能險,比如平安人壽的智能星、鑫利、智悅人生、智勝人生,陽光人壽的陽光寶貝,新華人壽的至愛無雙,中國人壽的國壽瑞盈,太平洋的金豐利,泰康的卓越財富等等。

萬能險其實是比較復雜的,其中被保險人的年齡是一個非常關鍵的因素,比如常見的交10年,滿期返還本金這句話經常出問題的就是在萬能險上,有些客戶年紀小,交10年,滿期10年不僅可以拿回本金還有一定的增值,而一旦超過一定年齡購買,別說10年,20年都不一定。

在我之前的文章《到期4萬本金變3萬,理財保險真理財,萬能險隱藏的坑你入了嗎?》林女士就是因為聽信銷售人員不專業的承諾說:交10年,10年后可拿回本金。等到10年后,她為母親購買的這個保險被保險人投保時已經48歲,10年期取錢本金不僅沒保住還虧了1萬。

但即便如此,萬能險如果只看重保障杠桿的話,還是不錯的,就是保障責任差了點,因為萬能險保障成本是動態費率,要比一般的重疾險固定費率總價要便宜,加上增值部分的抵扣,其實你是花了很少的錢買到了一份大病保險。

但往往就是我們不了解險種的具體內容,加上銷售人員不專業導致了萬能險成了過街老鼠。

02保險我們其實只需看中它保障利益

說了這么多其實是想告訴大家一句話“保險不理財,理財不保險”。保障類保險比如壽險、重大疾病保險我們看中的是:

1、保險保障責任

比如輕癥怎么賠,中癥怎么賠,重疾怎么賠,有沒有額外癌癥賠付;在有限預算上,我是買保障至終身的,保證最后一定會拿到保額,還是買定期的保證賠付的保額足夠高;如何挑選性價比更好的險種,怎么把全家人的保障做足,做全,沒有風險的死角,讓全家人都有一定的保障基礎。

2、杠桿高低

我們買大病險和壽險就是為了把疾病和身故風險轉化成經濟賠償,有小投入換大回報,這才是保險應該發揮的作用,同樣的預算,你買了10萬保額,人家買了50萬的保額,真要出險你說哪個家庭更受益?很多人覺得買了保險越繳費越覺得不合適,其實并不是因為沒有出險感覺虧了,而是你買的保額不夠,什么都想要,結果什么都加錢占用了預算沒有把重要的保額提高,總保費5萬,買了10萬保額,你不覺得怎么樣,如果總保費5萬換成30萬、40萬保額你在想想合不合適?

3、對于理財保險

其實任何形態的保險都不算理財,投入大,運作周期長,漲幅也不高,使用還不靈活,對于我們一般的家庭其實買它就是看中一個強制儲蓄,治治家庭大手大腳花費的毛病,強制給孩子或者自己未來留一筆額外的錢用,以后的收益能應對通貨膨脹就不錯了,你想讓理財險獲得多大的收益都不如保障類保險來的實在。

即便你想買理財類保險,一定要選擇保障期短的10年、15年就行了。不要把繳費期拉的太長,什么繳費10年、15年甚至20年都白扯,當你辛辛苦苦完成了繳費期,結果也才是本金實際收益的開始,這時候你仍然不能取錢用。有些朋友更搞笑,好不容易挺過了10年繳費期,看到賬戶跟本金差不多了就退保了,孩子辛苦養大了,要打工回報你的時候,孩子你說不要了,你說你圖什么呢,當你那個時候發現這個問題也晚了,人生哪有幾個10年,15年浪費的。

很多人就沒明白這一點,聽人忽悠就以為占了保險公司多大的便宜,認為保險公司都是參與大工程的建設者和投資者,本著保險公司吃肉你喝湯能在后面撿漏的神邏輯,可結果有多少人因為沒有規劃好,投入過大,繳費期拉的過長,或者家里發生重大變故沒有堅持住,不得不半途退保,不僅預期收益沒拿到,本金還有了巨額虧損,你說這叫理財還是叫無私奉獻?

03全文總結

所以大家還是長點心吧,“保險不理財,理財不保險”,保障類保險都沒買足、買對,哪有那閑錢買理財保險白給保險公司做貢獻?就問你,如果家里真有一個人生病住院需要花錢了,理財險能變現嗎?還不是靠醫療險提供住院花費治療報銷,靠大病險提供經濟賠償,理財險能干什么,有剩余還要繼續繳費,真要影響生活了,就只能退保止損,之前的投入都白費了,所以已經要想清楚,別聽別人瞎忽悠就輕易購買理財型的保險了。

做個小調查,大家喜歡看關于保險方面哪些的文章可以投票(多選)告訴我,我盡量滿足大家的需要

寫在最后

1、如果你看完上面的文章還有不懂的地方,歡迎在評論區留下你的疑惑,我會及時回復你。

2、想要給家庭或者自己配置保險,可以私信我,我會根據自己多年經驗,幫你提供一些值得參考的建議。

3、如果想要診斷自己的保單或者還有核保、理賠等疑難問題,也可以私信我,我定知無不言言無不盡。

4、以上都不需要你有任何的投入,請放心。

轉載自頭條號:歲漁。(侵刪)