到年底了,很多人可能消費比較大,所以需要通過借錢進行周轉。今天為大家整理一些常見借款渠道的實際借款利率表。常見的公開、透明的借款渠道包括支付寶的花唄、借唄,還有各大銀行的信用卡。那么這些借款渠道的實際借款利率是多少呢,哪個最低?

消費貸款

首先科普一下借唄和花唄的區別。

借唄,就是現金貸。直接借給你現金,從借錢的當天就開始計算利息。而花唄,本質上和信用卡是一樣的。有30天~50天的免息期,免息期內不需要支付利息。但是,如果你分期,那就需要考慮一下借錢的成本了。

什么是借錢的成本,信用卡如果當期償還,是不需要利息的。但是當你分期償還時,我們就能看到分期費率,這就是信用卡的借款利息,也就是借錢的成本。

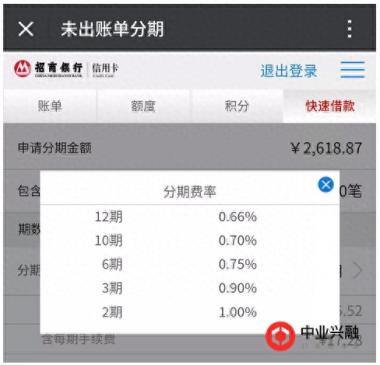

招行信用卡分期費率

舉例:某銀行信用卡分期費率

像上面這張圖里說的:12期分期費率0.66%。

那么,是不是分12期的借錢成本就是“0.66%×12=7.92%”呢?

錯!

這只是名義利率,實際利率比這高得多。如下表:

實際借款利率

從上表可以看出,工行信用卡的實際利率是最低的,所以工行的信用卡也是最難申請的。花唄的實際利率比想象中高,如果借唄的日利率萬2,那么就可以和工行信用卡媲美。如果你的借唄日利率是萬五,那就刷信用卡吧。

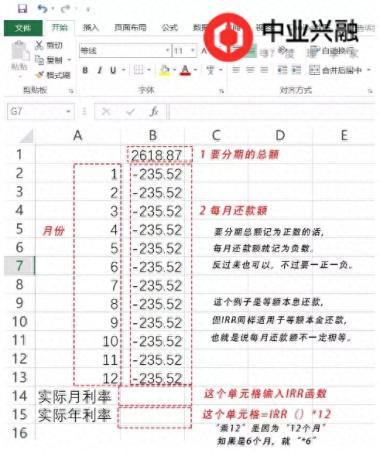

那么,這個實際利率是如何計算出來的呢?答案是:借助Excel軟件里的IRR函數進行計算。

IRR函數的具體計算方法

實際借款利率計算方法

實際借款利率計算方法

學會這個方法之后,無論是哪家銀行的信用卡、哪家機構的借款產品,都能算得一清二楚。

綜上所述,信用卡當中,工行信用卡的實際費率是最低最劃算的,而花唄分期償還的實際利率比較高。如果需要現金,先看看自己的借唄日利率是多少,如果日利率是萬四以下,可以考慮使用借唄。所以,再消費信用卡或借錢時,先算算分期償還的實際費率再考慮借錢吧!

特別提示:雖然國家已經對現金貸進行了強監管,正在規范現金貸行業,但阿融建議大學生對于市面上的現金貸堅決不要碰,由于你們償還能力較弱,且一般無固定經濟收入來源,如果逾期,實際借款利率會非常高。大學生應該學會控制自己的消費欲望,樹立正確的消費觀念(當然社會成年人也不例外)。

原文鏈接:中業興融投資資訊欄目https://licai.zyxr.com/180207002.html

轉載自頭條號:中業興融理財通。(侵刪)